【本報港聞部報道】本港借貸市場急速增長,但消委會研究發現規管市場的《放債人條例》顯示,本地規管借貸活動條例「千加瘡百孔」,於過去40年來都未有重大修改,欠缺行業規管,不少借貸公司廣告標榜「零或低利率」、「10分鐘特快批核」等。隨著借款金額僅1萬元以下者漸多,正因為借款額少,借款人可能向多達10個放債人借錢,最嚴重個案甚至有超過120個債主。更有個案在一年多內借貸37次,欠債30萬元,令事主與家人感到困擾。

消委會昨日發表《保障消費權益—改革放債法規和營商手法報告》,過去10年間,持牌放債人數目,由2009年的779個大幅增加至今年8月的2,260個,由認可機構提供的信用卡透支及個人貸款金額亦升逾2倍達6,739億元。

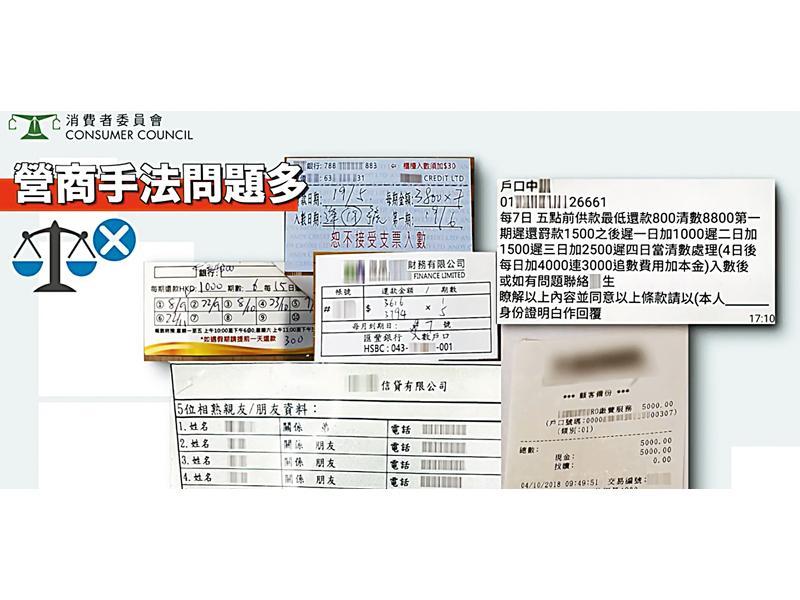

報告調查結果亦顯示,消費者面對甚為進取的營銷手法,在條款及細則毫不清晰的情況下,以貸款申請簡單方便,誘使消費者誤以為能以「『低』利率償還貸款 」。但往往具體還款條款及細則在簽訂合約後才被披露,又或是隱藏在合約的複雜條款當中,在消費者不理解其中的內容或有壓力的情況下迅速簽約,消費者難以掌握當中借貸的真實成本及其應履行的規定。

#鼓吹先買先享受

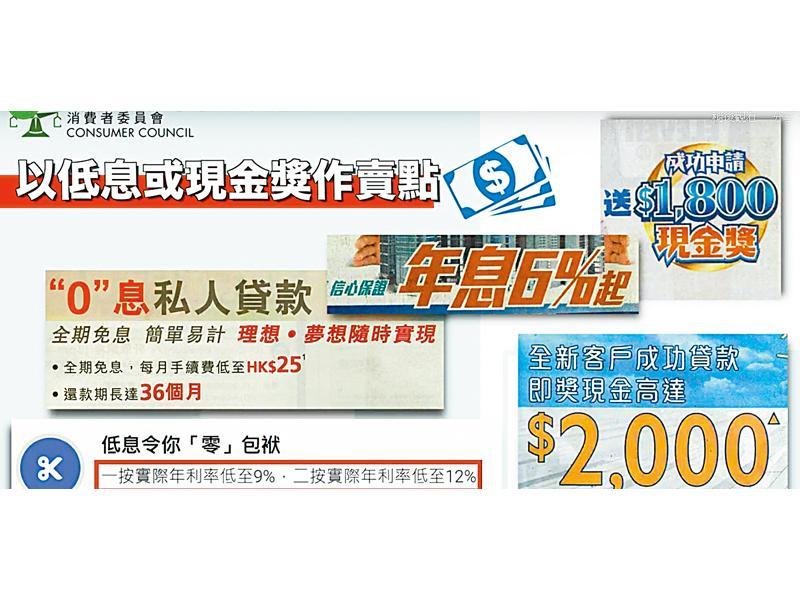

消委會副主席陳家殷昨日表示,消委會與去年5月及6月間監視各媒體的借貸廣告,發現每1小時至少有1個借貸電視廣告,廣告大多以「低息」及借貸批核程序簡單「易借」吸引觀眾。例如以「毋須信貸報告」、「零或低利率」及「10分鐘特快批核」等方式作招徠,尤其以年輕一族為營銷目標群,誘使消費者借貸、鼓吹「先買先享受」的不理性消費心態。消委會亦發現部分網上廣告所顯示的貸款利率範圍大,對消費者而言沒有參考價值。

根據投資者及理財教育委員會2017年一項針對500名18至29歲在職人士的調查顯示,有超過6成受訪者曾入不敷支,也有近三分之一曾經負債,平均負債額達3.7萬元。消委會指出,一名今年37歲的A先生由24歲起開始借貸,他於27歲時更需要進行債務重組,但後來放債人主動延長他的貸款還款期,令他過度的借貸問題惡化,向第二線和第三線放債人借貸。根據該教育委員會的調查顯示,男性及30至49歲人士的借貸意欲較高。

#6成年輕人曾入不敷支

消委會總幹事黃鳳嫺昨日指出,借貸有年輕化的趨勢,有一名女士於前年至去年間分別以網上借貸、電話借貸、申請信用卡及「卡仔數」方式借貸,共欠下37筆貸款合共30萬元,最後需要家人協助還債。隨著二、三線放債人借貸漸成趨勢,一般借款額僅1萬元以下,正因為借款額少,借款人可能向多達10個放債人借錢,最嚴重個案甚至有超過120個債主。黃鳳嫺提醒市民,不少借貸人借錢的動機是「先使未來錢」,先享受消費,債台高築導致「債冚債」,消委會擔心過度消費令消費者墮入借貸的惡性循環。

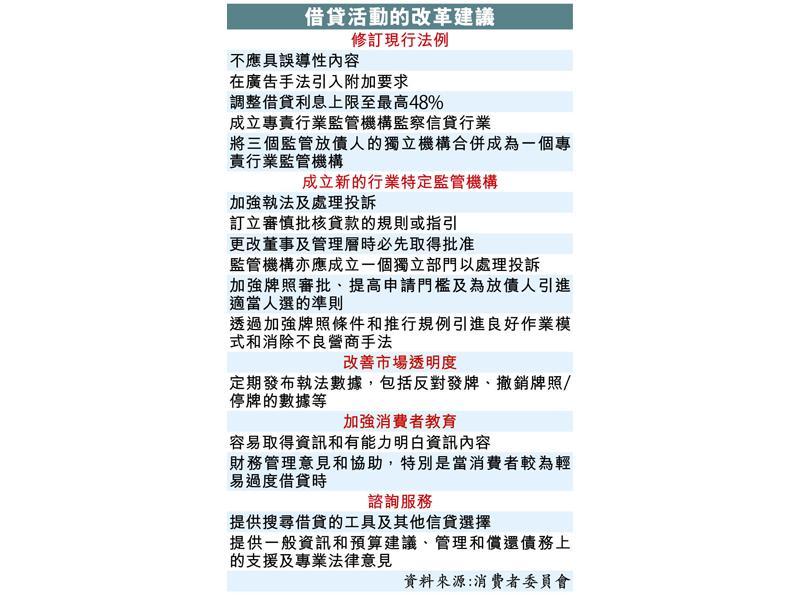

根據破產管理署資料,雖然香港破產數字有下跌趨勢,但多次破產的個案卻從2013年的151宗大幅上升至2018年的617宗,升幅高達309%,引致多次破產的三大原因為過度開支、失業及過度信貸。研究報告指出,本港借貸市場出現9大問題,包括欠缺特定行業監管機構、牌照申請審查不足、對放債人的行為監管不足、缺乏審慎的信貸評估、濫用諮詢人的個人資料、貸款利息上限過高、廣告氾濫及帶誤導性、執法工具及解決消費糾紛方法有限,及市場透明度低。

|