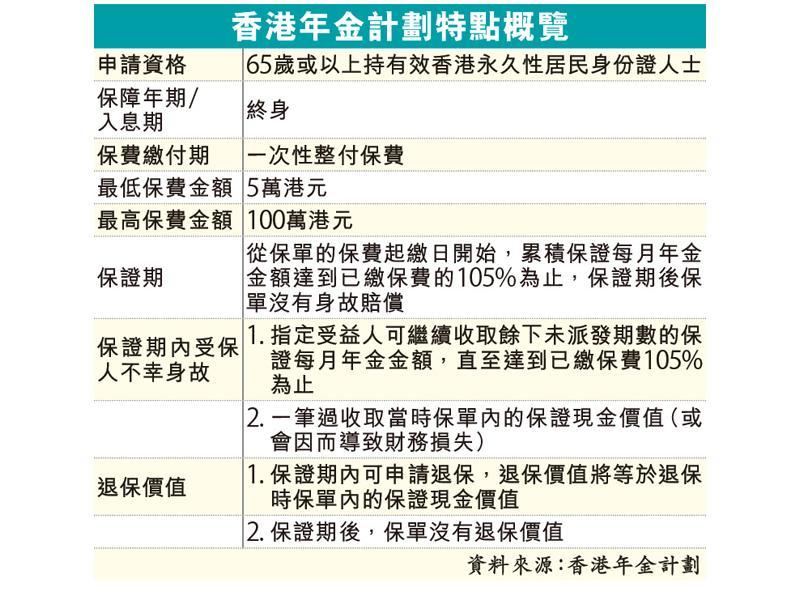

由政府牵头的公共终身年金计划正式推出,年满65岁或以上的长者本月19日起可认购登记,每人最多可以一笔过支付100万元保费,每月领取5,000多元至7,000多元年金,直至终老,等于自制长粮,而最低投保额则为5万元。财政司司长陈茂波表示,若超额认购,会将发行额由100亿加码增至200亿元。不过,有学者指出,年金计划投资回本期长,不适合年纪大的长者,亦不能对抗通胀,不建议长者把全部资产放在年金上。 本报港闻部报道

香港按揭证券有限公司全资拥有的香港年金有限公司昨日正式推出「香港年金计划」并举行启动礼,65岁或以上香港永久性居民可在本19日至8月8日的三周登记期内登记认购意向,计划的分销网络涵盖全港20间零售银行共700间指定分行,下周一(9日)起便会提供「认购意向表格」,投保人士登记后,由今年9月起至明年3月便获安排出席销售会面,以办理投保手续。

年满65岁 最低投保5万

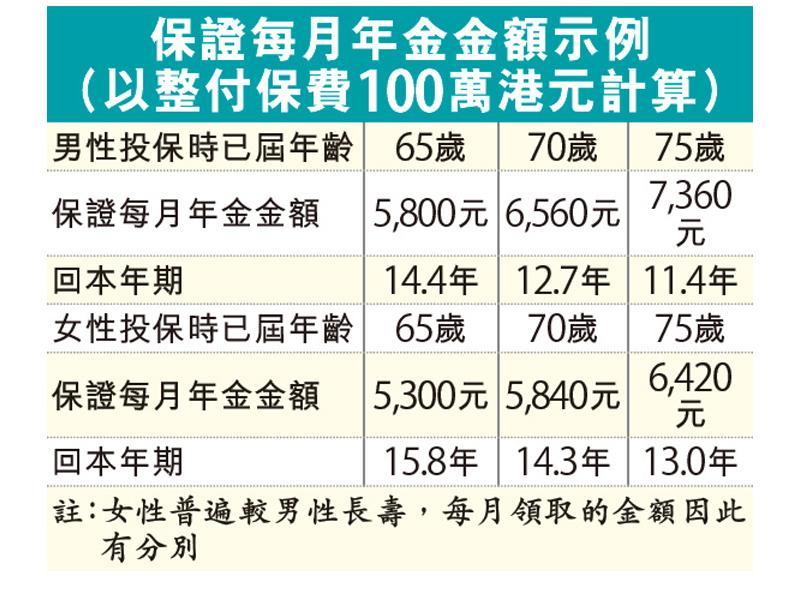

年金计划投保费最低5万元,上限为100万元,以65岁起一笔过投保100万元计算,男士每月可获5,800元年金收入,女士由于预期寿命较长,只有5,300元;另外愈大年纪开始投保,每月取得年金愈多,如75岁才投保,男士每月7,360元,女士则每月获6,420元。整个计划,初步估计内部回报率约4厘,假设男士65岁投保,到第10年即75岁便回本;女士65岁投保,第11年回本。计划亦设105%「保证回报」,即一笔过缴付100万元,中途没有退保,累积可收取最少105万元。长者投保后,第二个月起便能有定额收入,直至终老。

若中途离世或退保,香港年金公司执行董事兼总裁刘应彬引用例子表示,若投保人65岁投入100万元,每月年金金额5,800元,保证期为182个月,其一年后身故,投保人当时已收取12个月年金合共69,600元,其指定受益人可选择继续收取年金,领取余下的98万多元,尽取保费的105%;或者选择一笔过取回,但按身故赔偿连同投保人已收取的年金,合共只会取到约七成本金。陈茂波表示,若出现超额认购,会将发行额由100亿元增至200亿元,若仍出现超额情况,年金公司会订出「分配金额上限」,如何划线则视乎最终有多少人认购。

不建议全部资产买年金

研究退休保障多年的港大学者周永新则认为,长者应计算资产以决定购买多少年金,但指出投资回本期较长,75岁以上年纪较大的长者未必适合。他又指出,年金虽为长者提供稳定现金流,但年金计划不能对抗通胀,建议长者不应投资所有资产于此,可考虑将部分资产用作银行定期存款,或购买政府推出的通胀挂勾债券等。

香港树仁大学经济系副系主任袁伟基亦表示,现时利息较低,市面上亦缺乏低风险投资选择,年金计划对长者有一定吸引力,长者可考虑在65岁后把强积金重新投资,而投保金额则视乎长者个人需要。他指出,由于长者需要预留现金以备不时之需,故投保前要慎重考虑自己的财政能力,如已有其他保险计划可作应急之用,投资年金时可进取一些。

康宏理财服务有限公司行政总裁冼健岷表示,除公共年金外,市民亦可考虑其他退休理财产品如私营年金,储蓄保险计划等,由于年金供款后不可取回本金,投资者可根据经济状况与个人需要,考虑投放三分之一的资产于年金上。 |